دليل التخطيط المالي الذكي وحاسبة توزيع الراتب الشهرية

إدارة الراتب الشهري هي التحدي الأكبر الذي يواجه الكثيرين، خاصة مع تزايد متطلبات الحياة وتغير الأسعار المستمر. سواء كنت أعزباً في بداية حياتك المهنية أو معيلاً لأسرة كبيرة، فإن غياب التخطيط المالي هو السبب الأول للوقوع في فخ الديون ونفاد الراتب قبل منتصف الشهر. المال عصب الحياة، وحسن إدارته هو مهارة لا بد من تعلمها لضمان مستقبل آمن ومستقر.

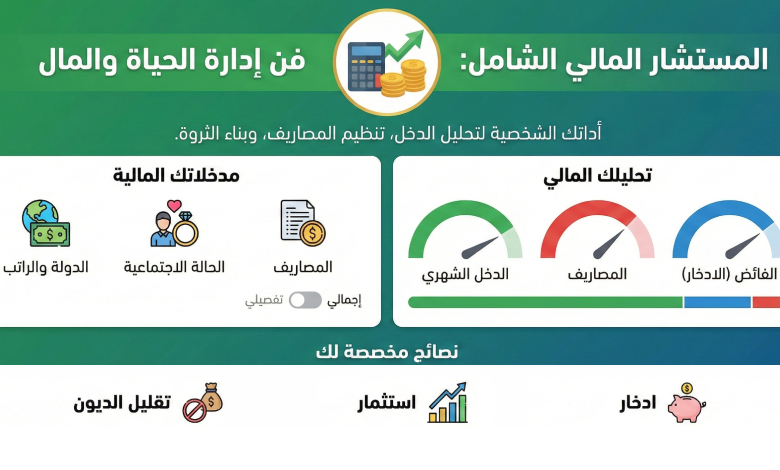

نقدم لكم في هذه الصفحة المخطط المالي الذكي، وهي أداة متطورة صُممت خصيصاً لتناسب واقعنا العربي في دول الخليج والمنطقة. هذه الأداة لا تقوم فقط بالحساب، بل تحلل وضعك الاجتماعي وعدد أبنائك لتقترح عليك التوزيع الأمثل لراتبك، وتنبهك في حال وجود عجز مالي أو مصاريف زائدة يجب قصها. ابدأ الآن بضبط ميزانيتك!

أدخل بياناتك المالية

البيانات آمنة ولا يتم حفظها أو مشاركتها.

(أدخل 0 إذا لم يوجد مصروف في أحد البنود)

تقريرك المالي الشخصي

ما هي قاعدة (50 / 30 / 20) الذهبية لتقسيم الراتب؟

تُعتبر هذه القاعدة، التي ابتكرتها السيناتور الأمريكية إليزابيث وارن، من أشهر وأهم القواعد المالية العالمية التي تساعد الأفراد على تقسيم دخلهم الشهري بطريقة متوازنة ومبسطة، تضمن لهم تلبية احتياجاتهم الحالية وبناء مستقبل آمن. تعتمد القاعدة على تقسيم صافي الراتب إلى ثلاثة أجزاء رئيسية:

- 50% للاحتياجات الأساسية (الضروريات): وتشمل إيجار السكن أو القسط العقاري، فواتير الكهرباء والماء والاتصالات، أقساط السيارة، البنزين، ومقاضي البيت الأساسية. هذه المصاريف لا يمكن الاستغناء عنها للعيش.

- 30% للرغبات والكماليات (المرونة): وتشمل المطاعم، الكافيهات، الاشتراكات الترفيهية (نتفليكس، أندية رياضية)، السفر، والتسوق غير الضروري (تحديث الجوال، ملابس إضافية). هذا الجزء هو الذي يمنحك متعة الحياة، ولكن يجب ضبطه وعدم تجاوزه.

- 20% للادخار والاستثمار (المستقبل): هذا هو الجزء الأهم لمستقبلك وراحة بالك. يشمل بناء "صندوق الطوارئ"، الادخار لدفعة أولى لمنزل، أو الاستثمار في الأسهم، الصناديق الاستثمارية، أو الذهب لحماية أموالك من التضخم.

أخطاء مالية شائعة تدمر ميزانيتك الشهرية

يقع الكثيرون في أخطاء مالية تبدو بسيطة في يومياتهم، ولكنها مع مرور الوقت تتراكم وتؤدي إلى كوارث وعجز مالي مزمن. من أبرز هذه الأخطاء التي يجب عليك تجنبها:

- الشراء العاطفي (Emotional Spending): التسوق عند الشعور بالحزن الشديد أو السعادة المفرطة يؤدي غالباً إلى شراء أشياء لا تحتاجها فعلياً، فقط للحصول على جرعة مؤقتة من الدوبامين.

- تجاهل المصاريف الصغيرة (تأثير اللاتيه): شراء قهوة يومية بـ 15 ريالاً قد يبدو مبلغاً تافهاً، ولكنه يعني 450 ريالاً شهرياً، أي أكثر من 5000 ريال سنوياً! تتبع هذه المصاريف الصغيرة هو سر الثراء.

- عدم وجود صندوق طوارئ: أي عطل مفاجئ في السيارة أو ظرف صحي طارئ قد يضطرك للاستدانة أو سحب قروض بفوائد عالية إذا لم يكن لديك مبلغ مرصود ومتاح للطوارئ (يُفضل أن يغطي مصاريف 3 إلى 6 أشهر).

الأسئلة الشائعة حول التخطيط المالي والميزانية

هل تكفي نسبة 20% للادخار شهرياً؟

نعم، كبداية تُعتبر هذه النسبة ممتازة جداً. ولكن إذا استطعت زيادتها إلى 30% أو أكثر (خاصة إذا كنت أعزباً أو تعيش مع أهلك بدون التزامات سكنية كبيرة)، فهذا سيسرع بشكل هائل من وصولك للحرية المالية.

كيف أتمكن من تقليل فواتيري الشهرية الثابتة؟

راجع باقات الجوال والإنترنت الخاص بك؛ قد تكون مشتركاً في باقات أعلى بكثير من احتياجك الفعلي للبيانات. أيضاً، قم بإلغاء الاشتراكات الترفيهية التي لا تستخدمها بانتظام، واستخدم لمبات وأجهزة موفرة للطاقة لتقليل فاتورة الكهرباء.

إذا توفر لدي مبلغ مالي إضافي، هل أستثمره أم أسدد ديوني؟

القاعدة الذهبية هنا تعتمد على "نسبة الفائدة". إذا كانت ديونك بفوائد عالية جدًا (مثل البطاقات الائتمانية)، فالسداد الفوري هو الخيار الأول لأن خسارتك فيها تفوق أي ربح استثماري. أما إذا كانت قروضاً حكومية ميسرة أو التزامات بدون فوائد، فيمكنك الموازنة بتسديد القسط براحة وتوجيه المبلغ الإضافي للاستثمار.

المال وسيلة لراحة بالك وليس مصدراً للقلق والتوتر. ابدأ في التخطيط لميزانيتك اليوم، لترتاح غداً!